Nel 1956, un ingegnere dei Bell Labs di nome John Larry Kelly Jr. pubblicò un articolo che avrebbe cambiato per sempre il modo di pensare al dimensionamento delle scommesse. L’idea era tanto elegante quanto controintuitiva: esiste una formula matematica che calcola esattamente quanto puntare su ogni scommessa per massimizzare la crescita del capitale nel lungo periodo. Non una regola empirica, non un consiglio generico — una formula precisa. Il criterio di Kelly è diventato il riferimento teorico per chiunque si occupi seriamente di gestione del bankroll, dai trader di Wall Street ai giocatori di poker professionisti fino agli scommettitori sportivi.

Ma come spesso accade con gli strumenti potenti, il Kelly viene tanto citato quanto frainteso. Applicato alla lettera, può produrre oscillazioni di bankroll che farebbero venire un infarto anche allo scommettitore più navigato. Applicato con le giuste modifiche, diventa probabilmente il miglior sistema di staking disponibile. Vediamo come funziona, quando usarlo, e soprattutto come non farsi male.

La Formula di Kelly: Come Funziona

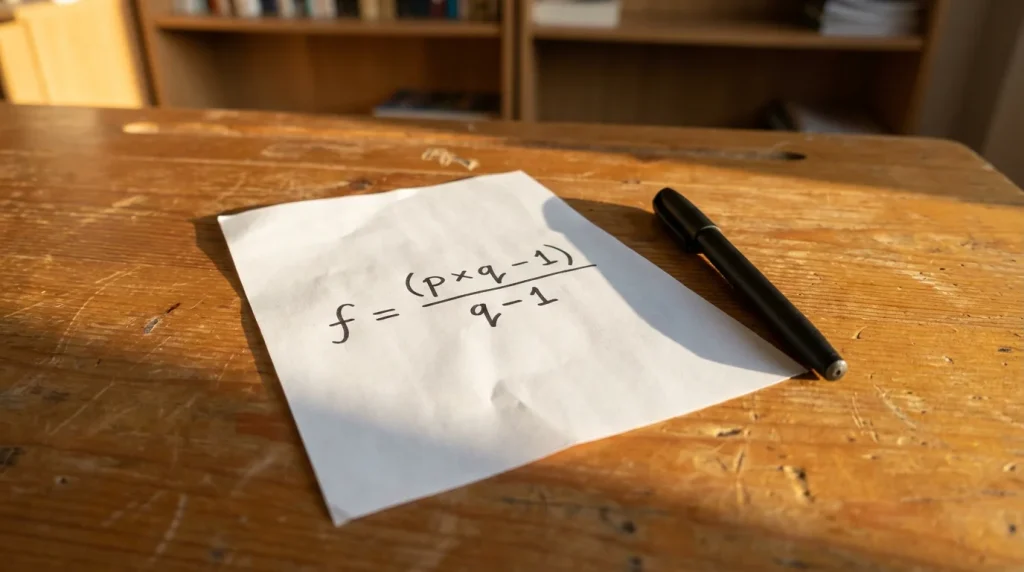

La formula originale di Kelly, adattata alle scommesse sportive, e:

f = (p x q_dec – 1) / (q_dec – 1)

Dove f e la frazione del bankroll da puntare, p e la probabilità stimata di vittoria, e q_dec e la quota decimale offerta dal bookmaker. Se il risultato è positivo, hai una scommessa con valore e la formula ti dice quanto puntare. Se è negativo o zero, non c’è value e non dovresti scommettere.

Facciamo un esempio. Stimi che la vittoria del Napoli in casa abbia una probabilità del 60%. Il bookmaker offre una quota di 1.90. Applichiamo la formula: f = (0.60 x 1.90 – 1) / (1.90 – 1) = (1.14 – 1) / 0.90 = 0.14 / 0.90 = 0.156. Il criterio di Kelly suggerisce di puntare il 15.6% del bankroll. Con un bankroll di 1000 euro, lo stake sarebbe di 156 euro. Su una singola scommessa. Gia qui si intravede il primo problema.

Un secondo esempio con value più contenuto. Probabilità stimata 55%, quota 1.95. f = (0.55 x 1.95 – 1) / (1.95 – 1) = (1.0725 – 1) / 0.95 = 0.0725 / 0.95 = 0.076. Lo stake suggerito e il 7.6% del bankroll — ancora significativo. E con probabilità stimata 52% e quota 2.00: f = (0.52 x 2.00 – 1) / (2.00 – 1) = 0.04 / 1.00 = 0.04, cioè il 4% del bankroll. Solo con edge molto sottili il Kelly produce stake che la maggior parte delle persone considererebbe ragionevoli.

Perché il Kelly Full e Pericoloso nella Pratica

La formula di Kelly massimizza la crescita attesa del capitale nel lungo periodo, ma lo fa assumendo due condizioni che nel mondo reale delle scommesse sportive non sono mai completamente soddisfatte. La prima è che la tua stima di probabilità sia perfettamente accurata. La seconda è che tu possa piazzare un numero infinito di scommesse nel tempo.

Nella realtà, le stime di probabilità sono sempre imprecise. Se stimi la probabilità di vittoria del Napoli al 60% e in realtà e del 55%, il Kelly full ti fa puntare significativamente di più di quanto dovresti. È l’errore non è simmetrico: sovrastimare la probabilità e molto più costoso di sottostimarla, perché porta a puntate troppo alte che amplificano le perdite. In un mondo dove anche gli analisti migliori hanno margini di errore del 3-5% sulle stime di probabilità, il Kelly full e sistematicamente troppo aggressivo.

Il risultato pratico è una volatilità del bankroll che pochi scommettitori possono sopportare. Con il Kelly full, drawdown del 40-50% sono eventi normali che si verificano regolarmente. La crescita a lungo termine è teoricamente massimizzata, ma il percorso per arrivarci è un ottovolante emotivo che la maggior parte delle persone abbandona prima di vedere i benefici. E la strategia migliore del mondo è inutile se non riesci ad applicarla con costanza.

Il Kelly Frazionario: La Soluzione Pratica

La soluzione al problema del Kelly full è sorprendentemente semplice: usa una frazione del valore calcolato dalla formula. Il Kelly frazionario — tipicamente mezzo Kelly (50%) o un quarto di Kelly (25%) — riduce drasticamente la volatilita mantenendo la logica fondamentale del sistema: puntare di più quando il vantaggio e maggiore e di meno quando e minore.

Riprendiamo l’esempio precedente. Con probabilità 60% e quota 1.90, il Kelly full suggeriva il 15.6% del bankroll. Con mezzo Kelly, lo stake scende al 7.8%. Con un quarto di Kelly, al 3.9%. Quest’ultimo valore e molto più vicino a quello che un scommettitore esperto considererebbe ragionevole, e la riduzione della volatilita è drammatica: i drawdown massimi attesi si riducono approssimativamente della stessa proporzione.

La matematica del Kelly frazionario è affascinante. Dimezzare lo stake rispetto al Kelly full riduce la crescita attesa del capitale solo del 25%, ma riduce la varianza del 75%. È un rapporto costo-beneficio eccellente. Un quarto di Kelly riduce la crescita attesa del 56% ma la varianza di oltre il 90%. In altre parole, paghi un prezzo relativamente modesto in termini di rendimento per ottenere un miglioramento enorme in termini di stabilità. Per la maggior parte degli scommettitori, un quarto di Kelly rappresenta il compromesso ottimale tra crescita e sopravvivenza.

Come Applicare il Kelly nella Pratica Quotidiana

L’applicazione pratica del Kelly richiede un processo strutturato per ogni scommessa. Primo: stima la probabilità reale dell’evento usando il tuo metodo di analisi (modello di Poisson, xG, analisi combinata). Secondo: inserisci la probabilità stimata e la quota del bookmaker nella formula di Kelly. Terzo: moltiplica il risultato per il tuo fattore frazionario scelto (0.25, 0.33, o 0.50). Quarto: il numero risultante è la percentuale del tuo bankroll attuale da scommettere.

Un aspetto pratico importante: il Kelly si basa sul bankroll attuale, non su quello iniziale. Se il tuo bankroll è sceso da 1000 a 800 euro, lo stake va calcolato su 800. Questo meccanismo di auto-riduzione è uno dei punti di forza del sistema: nei periodi negativi, quando il bankroll si contrae, le puntate si riducono automaticamente, proteggendo il capitale residuo. Nei periodi positivi, quando il bankroll cresce, le puntate crescono proporzionalmente, capitalizzando il momentum. Questa formula è la colonna portante della ricerca delle value bet nel calcio.

Il Kelly produce frequentemente stake asimmetrici — una scommessa a 25 euro e un’altra a 8 euro nella stessa giornata — e questo può sembrare controintuitivo. Ma è esattamente il punto: la dimensione dello stake riflette la dimensione del vantaggio percepito. Trattare tutte le scommesse come uguali, come fa il flat betting, significa sottopuntare le scommesse con alto value e sovrapuntare quelle con value marginale. Il Kelly corregge questa inefficienza, allocando il capitale dove il rendimento atteso e massimo.

Quando il Kelly Non E la Scelta Giusta

Il criterio di Kelly non è adatto a tutti, e riconoscere quando non usarlo e tanto importante quanto saperlo applicare. La prima situazione e quando le tue stime di probabilità sono poco affidabili. Se stai iniziando a scommettere e il tuo metodo di stima delle probabilità non è ancora stato validato su un campione significativo di scommesse, il Kelly amplifica gli errori delle stime. Meglio iniziare con il flat betting e passare al Kelly solo dopo aver dimostrato, con almeno 200-300 scommesse tracciate, che le tue stime hanno potere predittivo.

La seconda situazione è quando scommetti su eventi correlati. Il Kelly classico assume che le scommesse siano indipendenti, ma nella realtà calcistica le scommesse sulla stessa giornata possono essere correlate. Se scommetti sulla vittoria dell’Inter e sull’Over 2.5 in Inter-Milan, le due scommesse non sono indipendenti. In questi casi, il Kelly sovrastima lo stake complessivo appropriato, e servono aggiustamenti che complicano significativamente il calcolo.

La terza situazione e quando la tua tolleranza al rischio e bassa. Anche con un quarto di Kelly, la volatilità del bankroll resta superiore a quella del flat betting puro. Se i drawdown ti causano ansia o ti spingono a deviare dal metodo, il Kelly non fa per te — non perché sia matematicamente sbagliato, ma perché la strategia migliore è quella che riesci a seguire con disciplina, è la disciplina e una risorsa finita che va preservata.

La Formula Che Ti Conosce Meglio di Te

C’è qualcosa di profondamente rivelatore nel criterio di Kelly che va oltre la matematica. Quando calcoli lo stake per una scommessa e il Kelly ti suggerisce il 12% del bankroll, la tua reazione istintiva — “troppo, non me la sento” — contiene un’informazione preziosa. Probabilmente non ti fidi abbastanza della tua stima di probabilità per rischiare così tanto. E se non ti fidi della tua stima, forse quella stima merita una revisione prima di piazzare la scommessa.

Il Kelly, in un certo senso, è un test di onesta intellettuale. Ti costringe a mettere un numero sulla tua fiducia nelle tue previsioni e poi a scommettere di conseguenza. Se la formula ti dice di puntare tanto e tu esiti, la domanda giusta non è “il Kelly e troppo aggressivo?” ma “la mia stima e davvero così affidabile?”. Nella tensione tra formula e istinto si nasconde spesso una verità che il tuo cervello razionale non aveva ancora formulato.

Per questo motivo, anche chi sceglie il flat betting può beneficiare dal calcolare il Kelly per ogni scommessa — non per usarlo come guida per lo stake, ma come metro di giudizio sulla qualità della propria analisi. Se il Kelly ti suggerisce costantemente stake del 10-15%, o stai trovando value eccezionali (improbabile con regolarità) o stai sovrastimando sistematicamente le probabilità (molto più probabile). E quest’ultima scoperta, per quanto sgradevole, vale più di qualsiasi singola scommessa vincente. Calcola lo stake ideale su Vinci Scomm Calcio.